シャープレシオは、ファンドの良し悪しを計る物差しのひとつです。

簡単に言うと、シャープレシオが高い方がいいということなのですが、一体何をみているのかというと、なかなか理解しにくいところがあります。

ここでは、ちょっと突っ込んで、意味を考えていきたいと思います。

リスクフリーレート(シャープレシオの幻術)

シャープレシオ=(ファンドのリターン-リスクフリーレート)/ファンドの標準偏差

シャープレシオの式は非常にシンプルです。リターンをリスクで割っているわけですから、シャープレシオが高いということは、ばらつきが少なく、リターンが高いということになります。まあ、細かいところは別として、シャープレシオが高いファンドは良いファンドだといえますね。(異論はありますがここは大雑把な話です)

話をややこしくしているのが「リスクフリーレート」です。

これって何でしょうか?また何のためにあるのでしょうか?

リスクフリーレートの言葉の意味はリスクの無い証券の金利という意味です。

リスクが無いものはこの世に存在しないわけですが、ここでは、大国の国債は一番信頼できるものと考えましょうということで、国債の金利=リスクフリーレートということになります。

じゃあ、どの国の国債かというと、やっぱりアメリカでしょうねえ。日本の国債が基準になるとは思えませんよね。

米国10年債は今なら大体4.5%と考えればいいことになります。

さて、これをシャープレシオの式で使うとすると、4.5%より低いリターンしか生まないものは、ばらつきがどうあれ、シャープレシオはマイナスになります。

要するに、「一番安全な国債より金利が低いものは、投資する価値が無い」ということになります。

これが、リスクフリーレートの意味です。

リスクフリーレートを使わない=0とすると、とにかくばらつきの少ない投資のシャープレシオが高くなってしまいます。

リスクを背負う以上、無リスク資産である国債以上のリターンがないと、投資適格とはいえません。

そういった考えで、リスクフリーレートが取り入れられています。

しかし、ここまでの議論でお気づきのように、リスクフリーレートに何を取り入れるか、また、いつの時点のデータを使うかといったことで、シャープレシオは微妙に変化します。

中には、円建ての場合は日本国債を使い、ドル建ての場合は米国債などと微妙な使い分けをしている例もあり、シャープレシオという数字だけを見ていると、なんとなく幻惑されてしまいます。

この講座を読んだ皆さんには、ぜひ、ご自分で、リスクフリーレートを決めて、シャープレシオを計算してください。

ファンドのファクトシートに細かい定義が記載されずに出ているシャープレシオなんか何の役にも立ちません。

リスクフリーレートとシャープレシオ

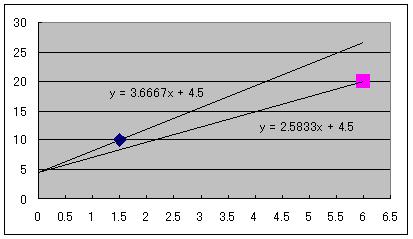

ちょっと、ビジュアルにシャープレシオを考えます。ここでは、仮想的に、2つのファンドを考えます。一つはリターンが10%でリスクが1.5%のもの、もうひとつはリターンが20%でリスクが6%のものです。

ポートフォリオの時のように、横軸にリスク、縦軸にリターンをとります。

リターン=ゼロのところに、リスクフリーレート4.5%をとり、そこと、ファンドのプロットを直線で結びます。そのときの直線の傾きが、実はシャープレシオと同じになるのです。

ここでは、ブルーのファンドのほうが、ピンクのファンドより傾きが大きい=シャープレシオが高くなっていますね。

シャープレシオで見る限り、ブルーのファンドのほうがリターンの割りにリスクが少ないといえます。

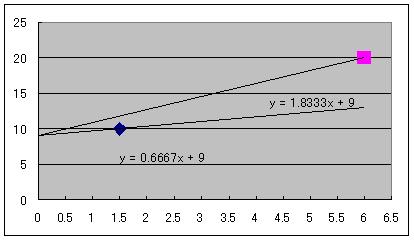

こちらの図はリスクフリーレートが2倍の9%になったら、どうなるかを示したものです。先ほどとは違い、傾きが逆転してピンクのファンドのほうがシャープレシオが高くなりました。

今回の例は極端ですが、よく似た成績のファンドを比較するときは、リスクフリーレートの選択しだいでは、順序が変わって見えることがあります。

私見ですが、シャープレシオはあくまでも、自分の基準で、比較のために使うもので、ファンド会社が出してくるシャープレシオなるものをみて優劣を議論するのは、少し怪しいのではないかと思っています。

リスクフリーレートをどう見るかですが、自分が安心して運用できるのはドル建て預金だから2%にしておこうとか、いやいや、まず間違いの無いLMモーゲージの運用利率は最低ラインだよという方は7%~8%とかになるでしょう。

シャープレシオに幻惑されないようにお気をつけあれ!!