ここでは、前の章と同じ内容を、もう少しビジュアルに解説を試みます。

相関係数が大きい組み合わせ

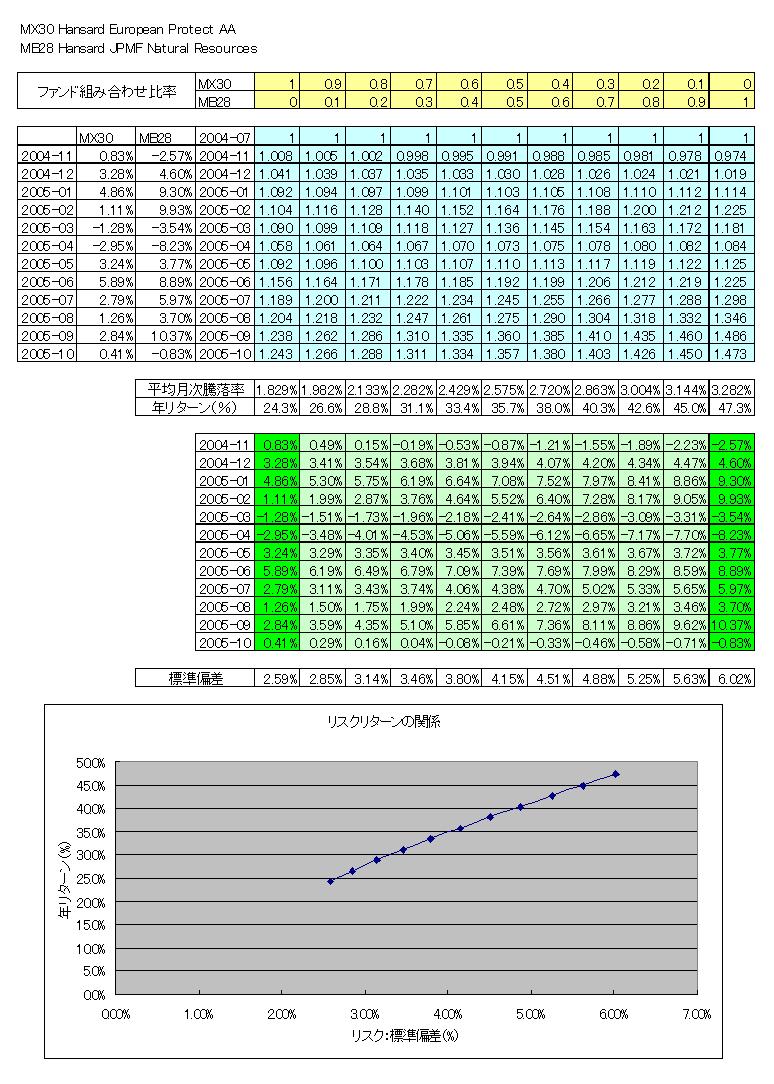

Hansardのファンドを例にとって、ファンドを組み合わせた時のリスクとリターンを見てみましょう。

ここでは、MX30 Hansard European Protect AAとMB28 Hansard JPMF Natural Resourcesの組み合わせを使います。相関はかなり強いほうで、相関係数は0.8239です。

黄色いところはそれぞれの組み合わせ比率です。

左側に、それぞれの月次騰落率が並んで書いてあります。水色のところは、スタート時点の価格を1とした時の毎月の価格推移を示しています。

ただし、黄色のところに示されている比率で組み合わせ時の全体の価格を示してあります。計算は単純に前月の価格に(1+今月の騰落率)をかけて、銘柄で加重平均しているだけです。下には、各々の比率ごとに平均月次騰落率と年率リターンを示しました。

緑のところは、水色の価格から逆算した月次騰落率です。各々の比率で組み合わせた時の標準偏差が下にあります。

濃い緑のところは、それぞれ、100%と0%の組み合わせですから、元のファンドの月次騰落率と同じになります(あたりまえですが、、、)。

リスクリターンの関係グラフは横軸に年リターン(%)を縦軸にリスク:標準偏差(%)をとり、プロットした物です。

相関が強いので、リスクとリターンの関係は組み合わせ比率によってあまり変化は見られず、ほぼ直線を示しています。

この組み合わせの場合、お互いのリスクを減少する効果はあまり期待できず、組み合わせることによって適当な利率に調整する意味しかもちません。

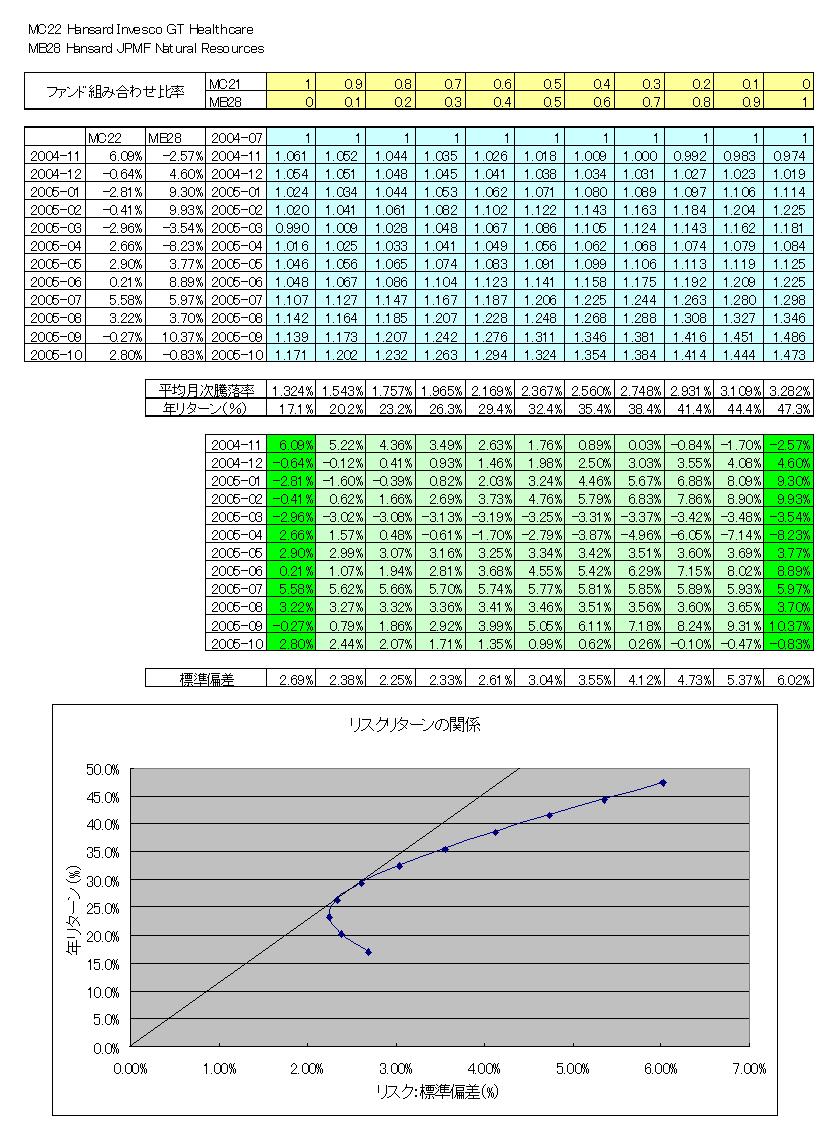

相関係数が小さい組み合わせ

ここでは、MC22 Hansard Invesco GT HealthcareとMB28 Hansard JPMF Natural Resourcesの組み合わせを使います。相関係数は-0.3232で、相関が弱く、逆相関(相関係数が負)になっています。

先ほどと違い、相関係数が小さい物の場合、組み合わせ比率によっては、リターンとリスクの関係が大きく変わるところがあります。

MC22を0.8、MB28を0.2の比率で保有する時のリスクは2.25%で、MC22を単独で保有する時のリスク2.69%よりも小さくなっています。

ポートフォリオといっても、組み込むファンドの相関によって、ずいぶんと違った振る舞いになります。このように、ファンドの組み合わせ=ポートフォリオにとって、組み込むファンドの相関が非常に重要なパラメーターであるということがおわかりいただけたと思います。

リスクの割にリターンが高いポイントは、原点からの直線と、リターン・リスク曲線の接点になります。

今回の組み合わせでは、MC22を2/3、MB28を1/3のぐらいの比率で組み合わせると、リターン/リスクが一番大きくなります。リターンが大体27%強でリスクが2.4%です。