かなり煮詰まってきていますが、まだポートフォリオの検討の続きです。

長期に渡っての投資なので、ここで納得できるまでじっくり考えないといけませんよね。

ポートフォリオ案をシミュレーションしてみましたので、お送りします。

説明の部分をはしょってますので、ちょいとわかりにくいかもしれませんが、、、、、

まず、今までのやり取りである程度イメージ付けが出来ている部分を一旦固定して、シミュレーションしました。

ただ、ちょっと円建てが面倒になってきたので、ドル表記にしてます。

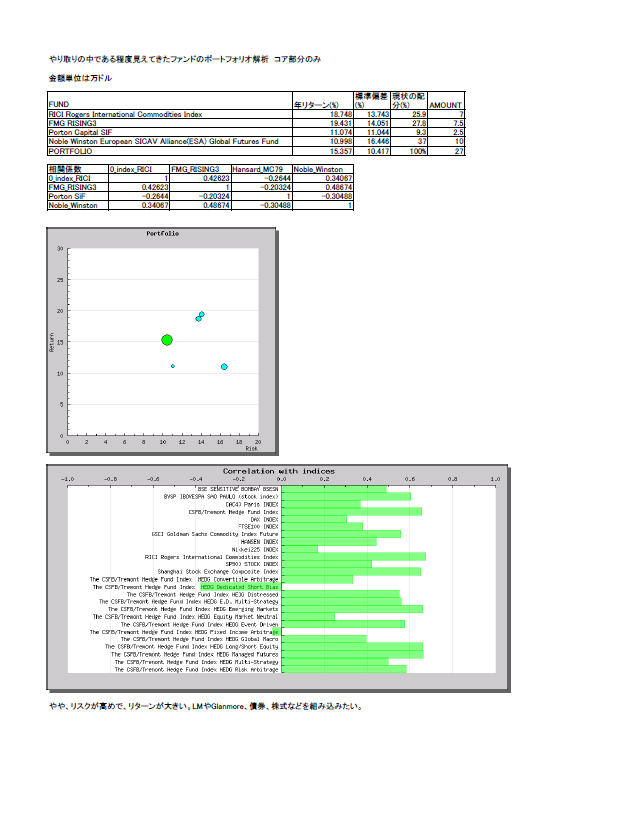

コアとは、

NI Winston 10万ドル

FMG Rising3 7.5万ドル

Porton SIF 2.5万ドル

RICI 7万ドル

合計27万ドル

です。

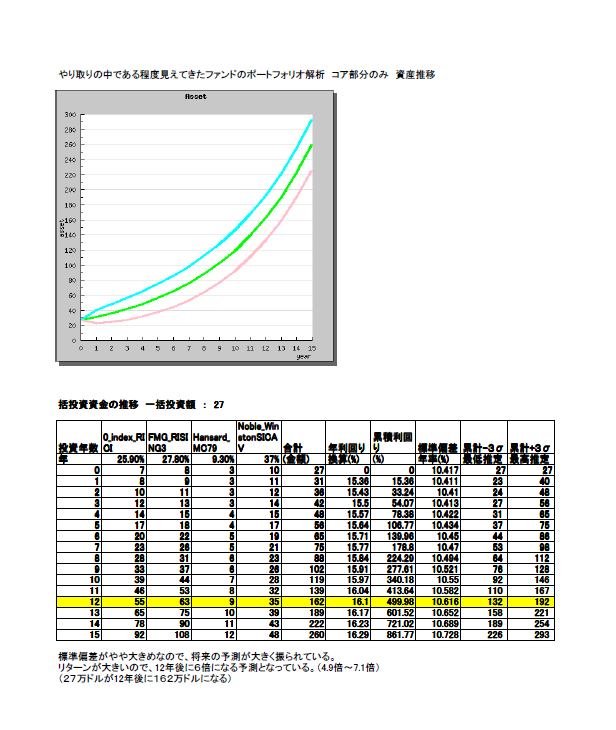

まず、レポートの最初の部分は、コアだけでシミュレーションした結果です。

まずまずですね。

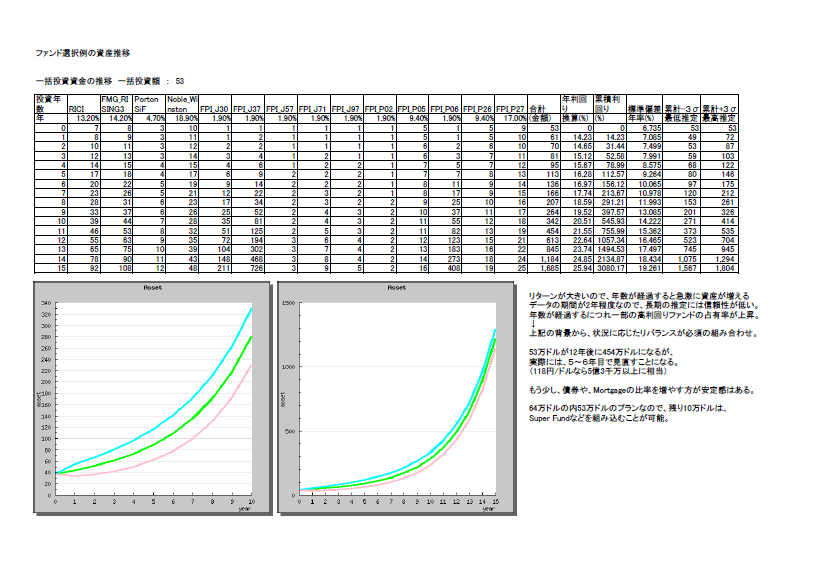

シミュレーション期間が、一番データの少ないPorton SIFに引っ張られています。

このため、比較的成績の悪かった2004、2005年のデータが前面に出てきましたので、ヘッジファンドの成績が低めに見積もられています。

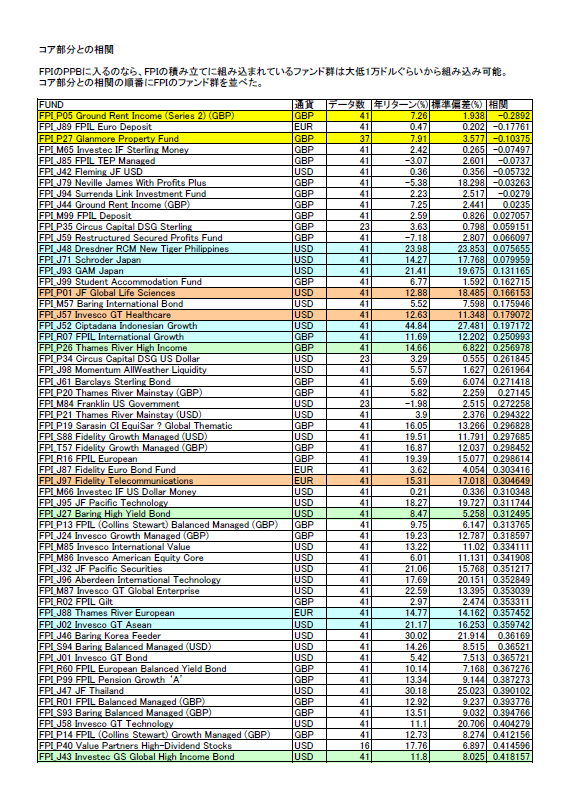

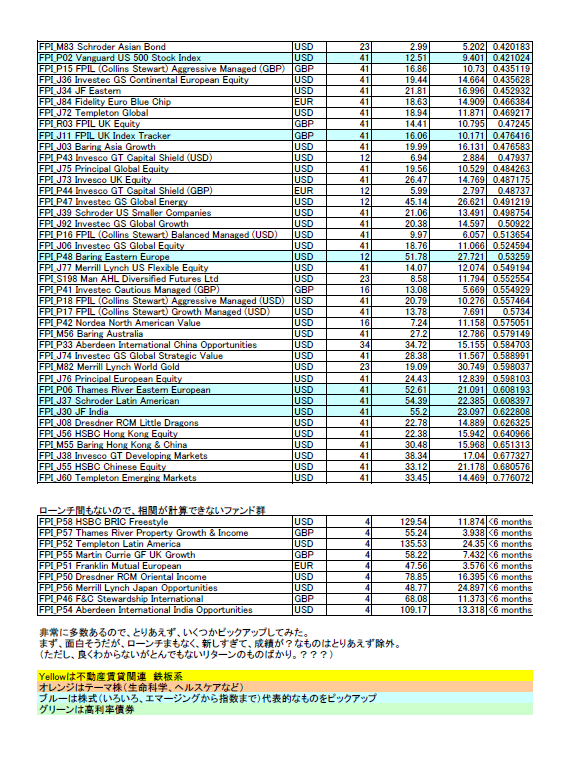

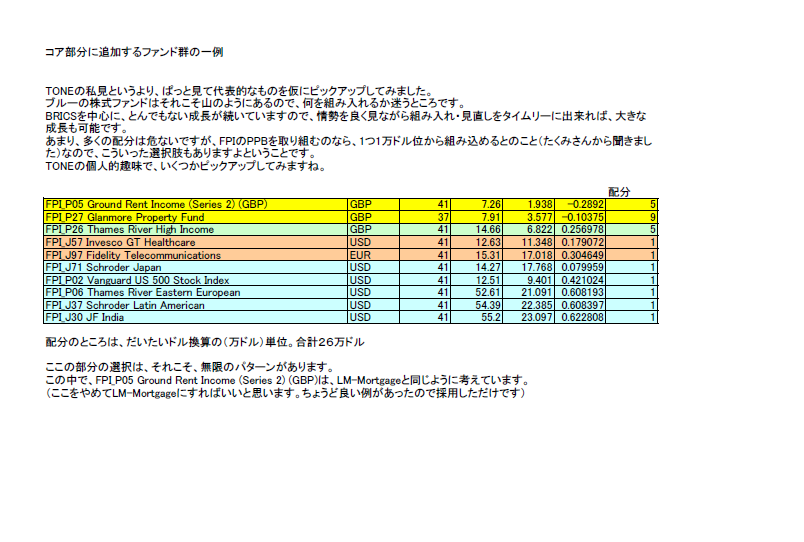

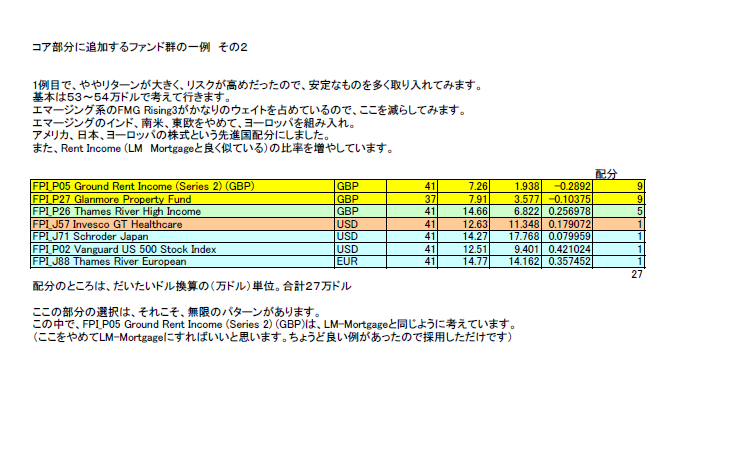

相談者さんは、FPIのPPBを検討されているという風にたくみさんから聞いたので、FPIのファンド群から、いくつかつまんでみることにしました。

FPI ですでにリストに入っているファンドは簡単に組み込むことが可能です(FPIですでに精査済みなので)。

なおかつ、1万ドル位から組み込み可能ということですので、いろいろ「楽しめる」ところでもあります。

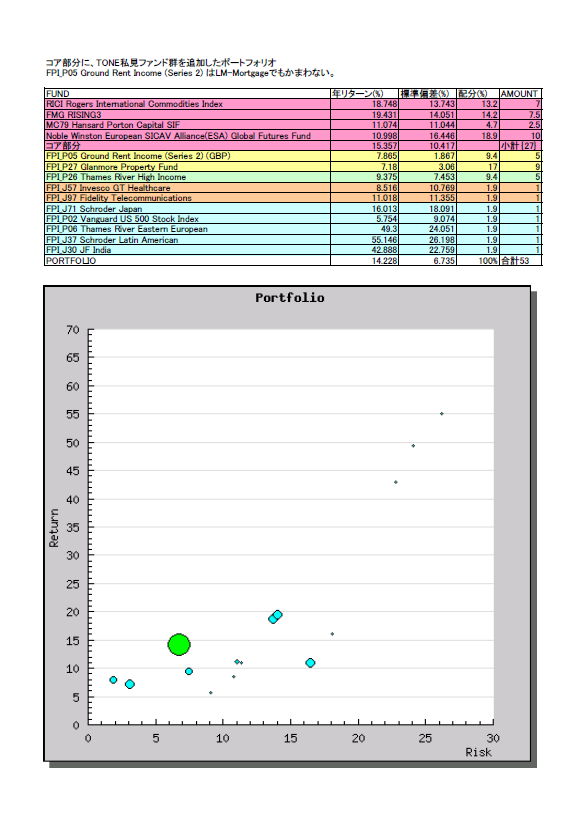

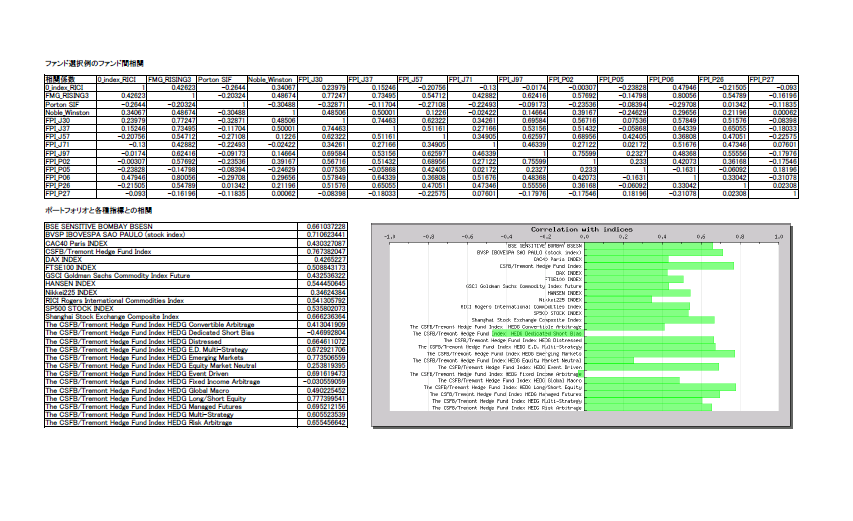

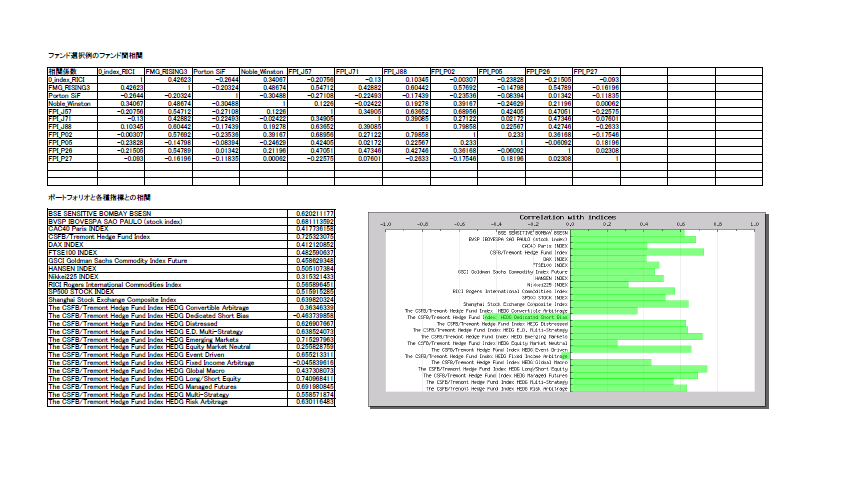

まず、コア部分のシミュレーションの結果から、FPIの全ファンドについて相関を求めて順番に並べています。(レポートP3、P4)

ファンドの数が山ほどあるので迷うところですが、ここは、私の勝手な好みで、ためしに、いくつかつまんでみました。

今回3例ほど挙げてみましたが、組み合わせはとんでもなく多いですから、これに縛られることではなく、

1万ドルという小額から組み込めるということで、楽しみでもいいかと思います。

また、ここでは、LM Mortgageではないものを組み込んでみましたが、別に他意はなく、こういうのもありますよという感じです。

自分の感じでは、LM Mortgageの方がAUDへ通貨分散できるんで、いいのかなという感じがしています。

私の好みで言うと、エマージングの株式を鼻薬で3万ドルほど入れてみるのが面白いかな?

などと勝手なことを言っております。

(ただし、こういう超高利回りをいれると、リバランスは必至となりますし、しくじると飛ばしてしまいます。

といっても、50~60万ドルのなかの数万ドルは冒険してもいいかな??)

で、今回は、10万ドルほどはずしておきました。

Super Fund に10万別枠という考えを残した形です。

Super Fund Cは、まだ歴史が浅く、なんとも評価しようが無いのですが、Quadriga GCTの過去成績を見ると、年率27.5%のリターンです。

Suoer Fund CはGCTよりも、レバレッジが高い設定ですので、もし、このまま来ると、年率30%以上、場合によると50%ぐらいで回ってきます。

ただし、ここ1年間の成績は「クソ」です。

なんともいえないんですよね。

いいのか悪いのか本当に賭けです。まもなく募集するのは元本保証なんで、利無しか、大ブレークか??!!

ということで、これについては、自分からはなんとも言えませんです。

(ここら当たり、ほかの人に聞いてみても賛否両論という感じじゃないでしょうか。)

一応、自分はQuadriga GCT持っています。1万5千ドルですが、、、、元本保証は無いです。

自分の資産規模では、これが限界ですので、Super Fund Cにはとても投資できません。

ですが、相談者さんくらいの規模があるのなら、、、、、やっぱ迷うか、、、、、その分、エマージング株に突っ込むかもしれません。

前回のやり取りより。。。(手数料の話)

PPB経由で4万になるのかという問いには、自分は答えられません。

それから、販売手数料や送金手数料などはどうお考えですか?

8000万円を全部投資にまわすには、数%の手数料などを別枠で準備するということになります。

別に、手数料等を考慮しないで、8000万円を純粋に投資するとして計算するということであれば、それで結構です。

そうでした。手数料が抜けておりました。アホです。

やるとしてもSuper Fundは別口でやりますので除外して結構です。

7600にしておいてください。

とりあえず、10万はずして54万ドルで見ちゃったんですが、どうしますかね。

ここらあたり、どういたしましょうか。

妻がやりたがっています。元本保証に惹かれているようです。

GCTのほうが健全だと思うのですが・・・

67万USDに決定しました。以降この金額でお願いします。

ええと、Super Fund分10万ドルは、とりあえずよけて、57万ドルで行きますか?

(Quadriga GCTの成績を仮に使うということなら、一緒にシミュレーション可能ですが、あまり意味は無いでしょうね。

リターンがでかいので、全体が引っ張られます。)

前回のやり取りより。。。(通貨分散の話)

株式で、EURベースのファンドをチョイスすると言う方法もありますが、通貨分

散よりも、いいファンドを選ぶことが優先でしょう。

(残念ながら、EURの歴史が浅いので、あんまりファンドが無いんです。)

なるほど。ファンド選びが要ですか。通貨建ては気にしないことにします。

はい、まずは、いいファンドを選ばないことには始まりません。

そのなかで、可能な限りにおいて通貨分散を図るというのがいいと思います。

ちょっと、お考えとは合わないかもしれませんが、添付ファイルのほうをご覧ください。

説明はしょったので、意味が通じないところもあるかと思います。

すみませんが、完成度高めるよりも見てもらってわからんところを聞いていただいた方が早いですし、

その分、数多く提案できますんで、勝手ながら手抜かしていただきました。

添付ファイル

コア部分のポートフォリオ例

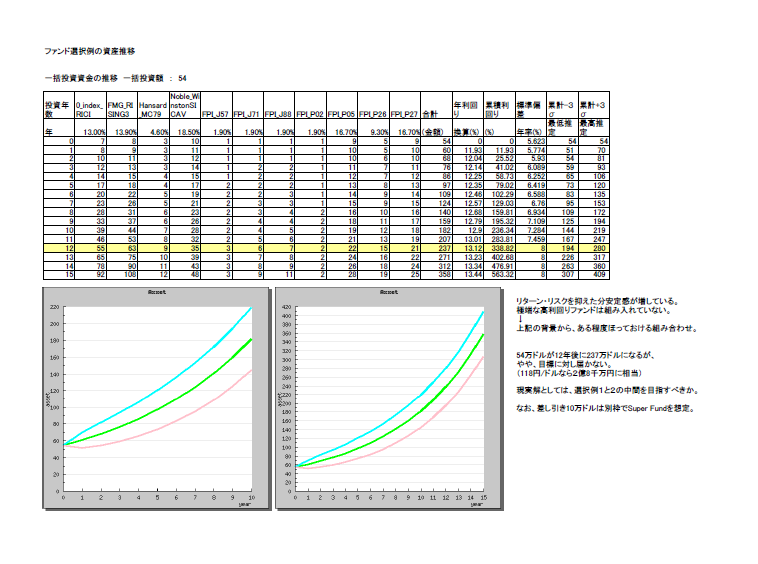

コア部分の資産推移推定

コア部分に対する低相関ファンド一覧

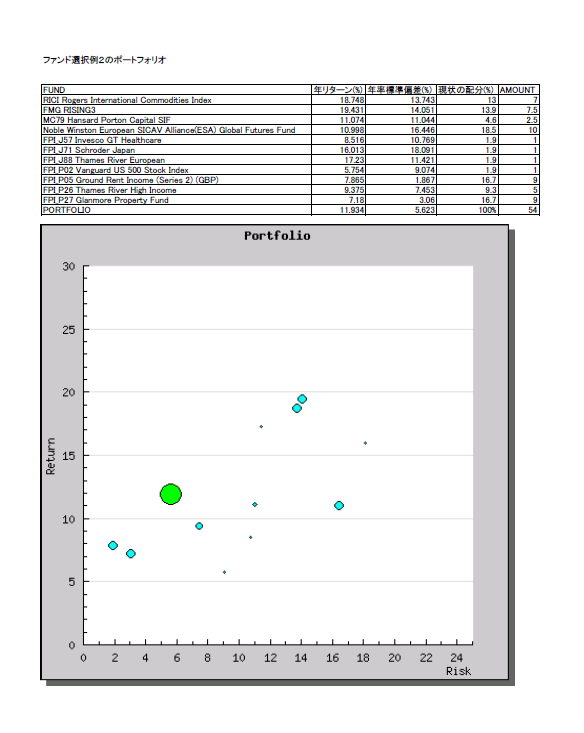

コアへの追加して作成したポートフォリオ一例

コアへの追加して作成したポートフォリオ2例目

例によって添付資料は、あくまでも相談者の方への提案です。細かい数字ですし、サラッと流しても良いかと思います。